Bộ Tài chính đề xuất tăng mức thu phí bảo vệ môi trường với một số loại khoáng sản, trong đó có sỏi, cuội, cát… tăng gấp hai lần. Đồng thời, phối hợp chặt chẽ giữa cơ quan thuế và cơ quan tài nguyên và môi trường tránh gian lận, thất thu ngân sách…

Bộ Tài chính vừa hoàn thiện dự thảo tờ trình Chính phủ dự án Nghị định quy định phí bảo vệ môi trường đối với khai thác khoáng sản. Theo Bộ Tài chính, mức phí bảo vệ môi trường phải căn cứ vào khối lượng chất thải ra môi trường và mức độ ô nhiễm trong quá trình khai thác khoáng sản gây ra.

NHIỀU “LỖ HỔNG” GÂY THẤT THU THUẾ

Trước đó, Chính phủ ban hành Nghị định số 164/2016/NĐ-CP ngày 24/12/2016 về phí bảo vệ môi trường đối với khai thác khoáng sản.

Thực hiện thu phí bảo vệ môi trường với Nghị định này góp phần nâng cao ý thức trách nhiệm bảo vệ môi trường của tổ chức, cá nhân khai thác khoáng sản, tăng cường quản lý khai thác khoáng sản và khuyến khích đầu tư công nghệ khai thác hiệu quả, tiết kiệm gắn với công tác bảo vệ môi trường.

Theo tính toán, số thu phí bảo vệ môi trường đối với khai thác khoáng sản hàng năm góp phần tích cực để địa phương bổ sung nguồn đầu tư cho c tại nơi khai thác.

Số thu phí năm 2017 là 3.029 tỷ đồng; năm 2018 là 3.448 tỷ đồng; năm 2019 là 3.737 tỷ đồng; năm 2020 là 3.576 tỷ đồng.

“Một số quy định tại Nghị định số 164 chưa bảo đảm rõ ràng, không tạo sự thống nhất trong thực hiện. Nhiều địa phương phản ánh vướng mắc về người nộp phí, trường hợp không phải nộp phí, phương pháp tính phí, mức phí, kê khai nộp phí, quản lý tiền phí bảo vệ môi trường đối với khai thác khoáng sản”, Bộ Tài chính chỉ rõ.

Tuy nhiên, theo Bộ Tài chính, bên cạnh kết quả đạt được, trong quá trình thực hiện Nghị định số 164 phát sinh một số vấn đề cần hoàn thiện và để đồng bộ với các quy định của pháp luật hiện hành, cần thiết phải xây dựng Nghị định thay thế.

Mục tiêu của Nghị định mới nhằm khắc phục hạn chế của chính sách hiện hành về phí bảo vệ môi trường đối với khai thác khoáng sản, bảo đảm tính thống nhất, tạo thuận lợi trong việc thực hiện phí bảo vệ môi trường đối với khai thác khoáng sản.

Ngoài ra, từng bước hạn chế tác động xấu đến môi trường trong hoạt động khai thác khoáng sản.

Theo quan điểm của Bộ Tài chính, mức phí bảo vệ môi trường phải căn cứ vào khối lượng chất thải ra môi trường và mức độ ô nhiễm trong quá trình khai thác khoáng sản gây ra.

Đồng thời, đảm bảo việc khai thác khoáng sản được tiết kiệm, hiệu quả, tránh lãng phí tài nguyên và khuyến khích các doanh nghiệp đầu tư, áp dụng công nghệ kỹ thuật tiên tiến. Việc quản lý, sử dụng phí bảo vệ môi trường phải đúng quy định, hiệu quả thiết thực.

TĂNG MỨC PHÍ, PHỐI HỢP CHẶT CHẼ TRÁNH GIAN LẬN

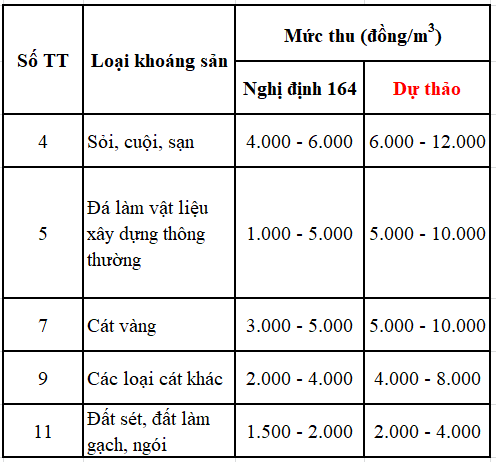

Hiện nay, Nghị định số 164 quy định khung mức phí đối với sỏi, cuội, sạn, cát, đất sét, đá… với mức là từ 1.500-1.600 đồng/m3.

Bộ Tài chính cho rằng, mức phí này còn thấp, chưa khuyến khích sử dụng vật liệu khác thay thế.

Do đó, Bộ Tài chính đề xuất trình Chính phủ điều chỉnh tăng khung mức phí đối với khoáng sản làm vật liệu xây dựng thông thường. Mức phí tối thiểu bằng mức phí tối đa hiện hành và mức phí tối đa bằng 200% mức phí hiện hành. Cụ thể, mức phí từ 2.000 -12.000 đồng/m3, tùy loại khoáng sản trong khi mức hiện hành là từ 1.000 – 6.000 đồng/m3.

Bộ Tài chính đề xuất tăng khung mức phí đối với khoáng sản làm vật liệu xây dựng thông thường.

Dự thảo Nghị định cũng đề xuất sửa quy định thu phí đối với khai thác đá làm mỹ nghệ “khối lớn”. Theo quy định hiện hành, biểu khung mức phí có mức từ 50.000 – 90.000 đồng/m3.

Hiện pháp luật khoáng sản không quy định thế nào là “khối lớn” để làm cơ sở tính phí, gây vướng mắc trong xác định mức phí. Vì vậy, Bộ Tài chính đề xuất quy định cụ thể mốc 0,4 m3 để phân loại giá trị đá hoa trắng, không sử dụng cụm từ “khối lớn” và vẫn giữ nguyên biểu khung mức phí như hiện hành.

Tại dự thảo nghị định, Bộ Tài chính trình Chính phủ bổ sung quy định thu phí đối với đá hoa trắng sản xuất bột carbonat 5.000-10.000 đồng/tấn, bằng mức phí đối với đá làm vật liệu xây dựng thông thường tại dự thảo Nghị định.

Ngoài ra, nhằm khuyến khích tổ chức, cá nhân khai thác khoáng sản sử dụng đất đá bốc xúc thải ra để cải tạo, phục hồi môi trường, Bộ Tài chính trình Chính phủ quy định miễn thu phí đối với việc sử dụng đất đá bốc xúc để cải tạo, phục hồi môi trường.

Đồng thời, miễn thu phí với tổ chức, cá nhân khai thác khoáng sản làm vật liệu xây dựng thông thường trong diện tích đất ở thuộc quyền sử dụng đất của hộ gia đình, cá nhân để xây dựng các công trình của hộ gia đình, cá nhân trong diện tích đó. Tổ chức, cá nhân khai thác đất đá để san lấp, xây dựng công trình an ninh, quân sự, phòng chống thiên tai, khắc phục thiên tai.

Đáng chú ý, dự thảo Nghị định cũng sửa đổi quy định tổ chức thực hiện. Hiện nay, UBND cấp tỉnh trình HĐND ban hành Nghị quyết và thực hiện thu phí bảo vệ môi trường với khai thác khoáng sản. Cơ quan thuế địa phương hướng dẫn, đôn đốc thu nộp phí.

Để hạn chế tình trạng thông tin kê khai với cơ quan thuế về số lượng khoáng sản nguyên khai và số lượng đất đá bốc xúc làm căn cứ tính phí không khớp với số lượng do cơ quan tài nguyên và môi trường quản lý, gây thất thu ngân sách, Bộ Tài chính trình Chính phủ bổ sung quy định phối hợp giữa cơ quan thuế và cơ quan tài nguyên và môi trường trong đối chiếu thông tin.

Tuy nhiên, một số địa phương phản ánh, thông tin số lượng khoáng sản khai thác và số lượng đất đá bốc xúc có thể bị gian lận, làm thất thu ngân sách nhà nước.

Trường hợp số lượng khai phí không phù hợp với số lượng được phép khai thác ghi trên Giấy phép khai thác hoặc không phù hợp với số lượng thực tế khai thác không trái pháp luật hoặc thực tế thu gom hoặc có dấu hiệu vi phạm pháp luật, cơ quan tài nguyên và môi trường sẽ thực hiện các biện pháp nghiệp vụ để xác định số lượng đất đá bốc xúc thải ra và số lượng quặng khoáng sản nguyên khai thực tế khai thác.

Về tổ chức thu phí, để đảm bảo thống nhất, Bộ Tài chính trình Chính phủ sửa Điều 3, Nghị định số 164, tổ chức thu phí bảo vệ môi trường đối với khai thác khoáng sản theo nghị định này là cơ quan thuế nơi người nộp phí nộp hồ sơ kê khai phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định của pháp luật về quản lý thuế. Việc kê khai nộp phí thực hiện theo quy định pháp luật quản lý thuế.

“Phí bảo vệ môi trường đối với khai thác khoáng sản, không kể dầu thô và khí thiên nhiên, khí than là khoản thu ngân sách địa phương hưởng 100%, được quản lý và sử dụng theo quy định của Luật Ngân sách nhà nước.

Phí bảo vệ môi trường đối với dầu thô, khí thiên nhiên, khí than là khoản thu ngân sách Trung ương hưởng 100% được quản lý, sử dụng theo quy định của Luật Ngân sách nhà nước”, Bộ Tài chính chỉ rõ.

Nguồn: VnEconomy.vn